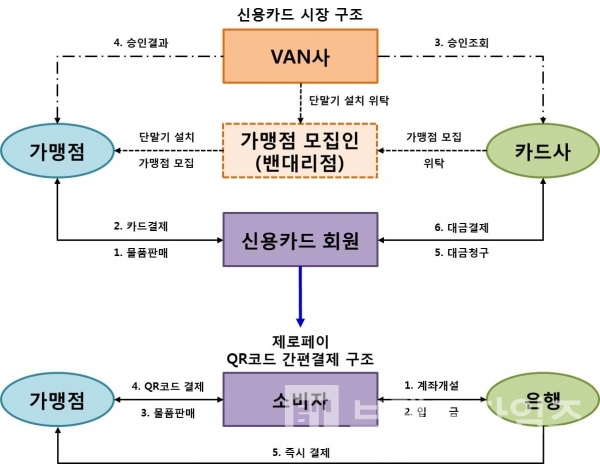

서울시가 의욕적으로 추진한 QR코드 간편결제 시스템 제로페이가 지난해 12월 20일 시범 서비스를 시작했다. 그 동안 QR코드 간편결제는 ‘카카오페이’가 유일 했다.

올해는 비씨∙신한∙롯데카드가 연합으로 QR코드 방식의 결제서비스를 시작할 예정이라 간편 결제 시장 경쟁이 그 어느 때보다 치열해질 전망이다.

서울시는 지금까지 제로페이의 성공적인 정착을 위해 30여억 원의 예산을 투입했으며 이 중 절반 이상이 홍보비용에 쓰였다고 한다. 하지만 대부분의 소비자는 제로페이를 모르고 있으며, 알고 있는 소비자도 제로페이의 성공에 반신반의를 하고 있다.

지금까지의 소비자 반응을 보면 제로페이는 성공 가능성보다 실패할 가능성이 더 높아 보인다.

첫 번째 이유는 제로페이 ‘핵심고객에 대한 정의’의 실수다.

제로페이 고객은 소상공인(가맹점)과 제로페이를 사용하는 소비자로 나눌 수 있다. 이 중 제로페이의 성공을 위해 어떤 고객이 더 중요한가에 대한 정확한 판단을 했어야 했다.

지금까지 제로페이에 대한 홍보, 광고 등 다양한 커뮤니케이션 내용을 보면 핵심고객을 소상공인(가맹점)에 두고 있다. 그래서 메시지의 핵심 내용 또한 “소상공인들의 수수료 부담을 0%로 낮춘 간편결제 시스템”, “소상공인 수수료부담은 낮추고 소비자의 혜택은 높이는 선순환 공유 플랫폼 제로페이”처럼 핵심고객이 ‘소상공인(가맹점)’임을 알 수 있다.

반면 소비자가 제로페이를 사용해야 하는 진짜 이유는 거의 찾아 볼 수 없다.

소상공인이 핵심 고객으로 정의된 것은 분명한 전략의 실수 이다.

아무리 많은 제로페이 QR코드가 가맹점에 부착이 되어 있어도 소비자가 제로페이를 이용한 결제를 하지 않으면 말짱 도루묵이다.

제로페이를 소비자가 왜 사용해야 하는지, 어떤 혜택이 있는지에 대한 소비자 중심의 메시지와 커뮤니케이션 전략으로 수정을 해야 한다.

두 번째는 핵심 경쟁자 신용카드 대비 ‘제로페이만의 차별화된 혜택’이 부족하다.

소비자들이 신용카드 사용을 선호하는 진짜 이유는 통장에 돈이 없어도 외상으로 사용할 수 있을뿐만 아니라 각종 할인 혜택을 받을 수 있기 때문이다. 반면 제로페이는 통장에 돈이 있어야 사용이 가능하다. 현재 체크카드와 다를 바 없다.

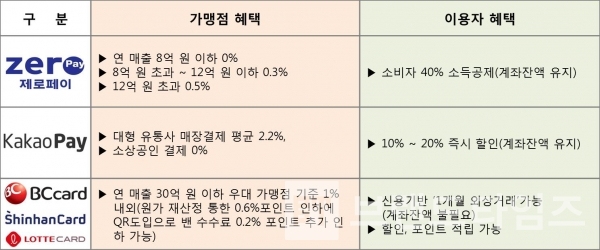

제로페이가 소비자에게 제공한다는 가장 큰 혜택은 `40%의 소득공제율`을 적용한다는 것이다. 그렇지만 아직 소상공인 보호 및 지원에 관한 법률 등 관련 법령이 개정되지 않은 상태다.

제로페이 홈페이지에 있는 ‘연말 소득공제 47만원 더 받는 법’이라는 소득공제 혜택도 이해하기 어울 뿐만 아니라 실현가능성도 낮다.

이 혜택을 받기 위해서는 연봉 5000만원 직장인이 오로지 ‘제로페이’로만 2500만원을 썼을 때 신용카드 보다 최대 47만원의 소득공제 혜택이 더 있다는 것이다.

연봉 5000만원 이상 직장인은 매달 100만원 이상을 제로페이만으로 결제해야 받을 수 있는 40% 소득공제 혜택은 현금, 직불카드, 신용카드를 모두 사용하는 직장인들에게 제로페이로만 연봉의 25%를 쓰는 건 쉽지 않다.

한국은행에 따르면 2017년 국내 신용카드 보유율은 80.2%, 체크카드는 66.0%에 이른다. 지갑이 두둑해질 정도로 가득 찬 신용카드와 체크카드를 놔두고 굳이 보안카드 인증과 ARS 인증까지 해가며 제로페이 가입을 해야 할지 소비자는 의문이 든다.

세 번째는 브랜드 네임이다.

핵심고객으로 정의된 '소상공인(가맹점)'의 혜택만 강조된 네임이다.

소상공인에게 제공되는 핵심 혜택인 “수수료 부담 0%”를 강조하다 보니 ‘제로페이’가 되었을 것이다.

결제를 하고 돈을 지불하는 소비자가 받을 수 있는 혜택이 전혀 고려되지 않은 브랜드 네임 ‘제로페이’는 마치 소비자 혜택도 ‘제로’인 느낌이다.